チェーンストア 総販売額5年連続増 食品、既存店4.4%増

日本チェーンストア協会が発表した2024年1~12月のチェーンストア総販売額(会員企業47社、9442店)は13兆307億円、既存店前年比2.7%増で5年連続のプラス。年間を通じて、節約志向による買上点数の減少傾向が続き、店頭価格の上昇や農産品の相場高で売上は前年を超えた。

食品全体の売上は9兆1215億円で、全店ベース3.8%減、既存店ベース4.4%増となった。

うち農産は全店ベース1.4%減(既存店ベース、以下同5.9%増)。畜産2.9%減(2.7%増)。水産5.9%減(0.9%増)。惣菜3.4%減(4.3%増)。その他食品4.4%減(5.0%増)。

衣料品は全店10.2%減(5.4%減)。住関品0.6%増(4.4%増)、うち日用雑貨品は3.2%増(6.7%増)。

食品の四半期別売上高は1-3月6.8%増(7.2%増)、4-6月7.4%減(2.9%増)、7-9月7.3%減(3.1%増)、10-12月6.6%減(4.0%増)。

食品スーパー 既存店3.0%増 一般食品4.5%増

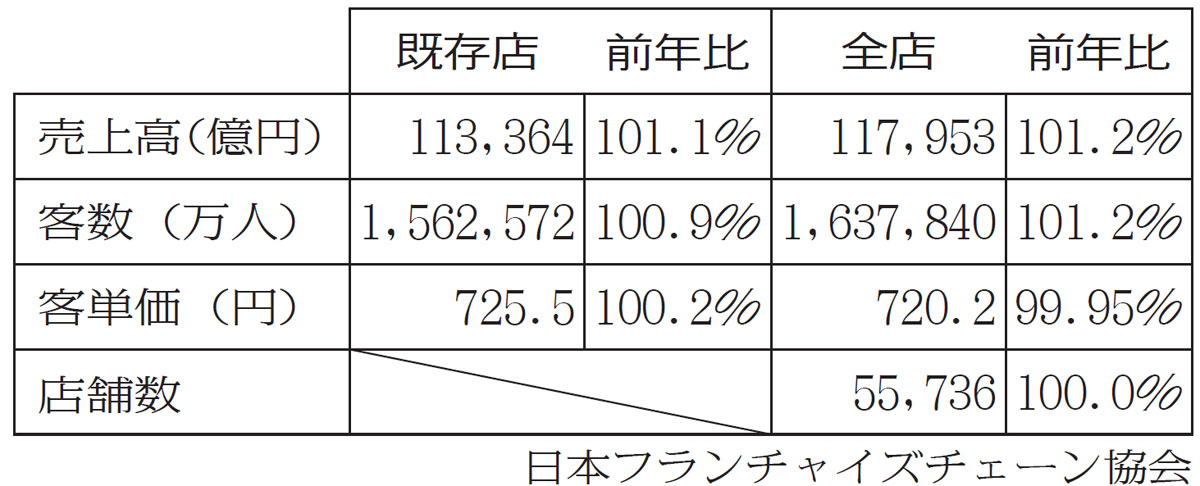

食品スーパー3団体(全国スーパーマーケット協会、日本スーパーマーケット協会、オール日本スーパーマーケット協会)がまとめた2024年1~12月の年間売上高(速報値、270社、全店ベース)は12兆6868億円で前年比3.9%増、既存店売上高は12兆4736億円で前年比3.0%増だった。

食品合計は11兆5504億円(構成比91.0%)で前年比4.2%増(既存店、以下同3.1%増)。

生鮮3品合計3.8%増(2.8%増)。うち青果5.4%増(4.4%増)、水産3.5%増(2.4%増)、畜産2.3%増(1.1%増)。

惣菜4.7%増(3.4%増)。日配2.9%増(2.0%増)。一般食品5.4%増(4.5%増)。非食品1.2%増(0.7%増)、その他2.2%増(2.0%増)。

エリア別は、北海道・東北3.1%増(2.4%増)、関東4.9%増(3.8%増)、中部3.8%増(2.6%増)、近畿3.1%増(2.0%増)、中国・四国4.2%増(3.1%増)、九州・沖縄2.8%増(2.7%増)。

保有店舗数別は以下の通り。▽1~3店舗1.6%減(0.1%減)▽4~10店舗1.9%増(1.5%増)▽11~25店舗2.3%増(2.7%増)▽26~50店舗3.3%増(2.4%増)▽51店舗以上4.5%増(3.3%増)。

コンビニ 売上は過去最高を更新 記録的暑さや訪日客増加で

24年(1~12月)のコンビニ売上高は全店ベースで前年比1.2%増、既存店ベースも1.1%増で過去最高を記録した。過去最多となる訪日外国人客の増加や記録的な暑さで行楽需要が高まり、おにぎり、パン、カウンター商材、菓子、ソフトドリンク等が好調に推移した。物価高騰による生活防衛意識に対応した品揃えや、来店時に使用できるクーポン発行などの販促施策で来店客数が増加したとみられる。

客数は全店、既存店ともに3年連続プラス。客単価は全店がわずかに前年に及ばなかったが、既存店は11年連続のプラスとなった。

百貨店 売上6.8%増 客数74%増 訪日客売上、過去最高を更新

日本百貨店協会が発表した2024年1~12月の全国百貨店売上高は5兆7722億円で前年比6.8%増(2019年比3.6%増)。高付加価値商材が大きく拡大。購買客数は603.7万人で、前年比74.3%の大幅な増加を見せた。

インバウンドは6487億円で85.9%増(19年比87.7%増)で、売上高、購買客数ともに過去最高を大幅に更新。国内は5兆1234億円で1.4%増(同2.0%減)だった。

食品は1兆4662億円で既存店0.6%減(全店1.1%減)。構成比25.4%で、5年ぶりに衣料品(26.7%)のシェアを下回った。

生鮮は落ち込みが大きく既存2.5%減(全店3.2%減)。菓子は前年プラスを維持し1.4%増(1.0%増)。惣菜は0.4%減(0.9%減)。その他食品は2.0%減(2.5%減)だった。

地域別では、10都市は9.1%増(構成比77.8%)。構成比30.0%の東京は7.7%の伸長。同17.3%の大阪は14.2%増だった。

一方、10都市以外の地区は既存店0.5%減(全店1.9%減)。前年プラスは中部(既存1.4%増)、近畿(同1.8%増)のみだった。東北地区は5.4%減で最も落ち込みが大きかった。