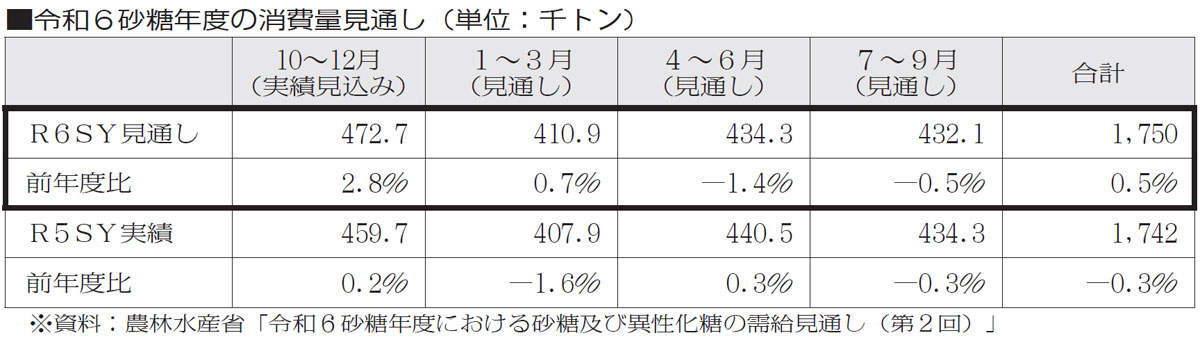

農林水産省の第2回砂糖の需給見通し(令和6年12月)によると、令和6砂糖年度(令和6年10月~令和7年9月)の国内砂糖消費量は175万tと、昨年9月の第1回見通しが据え置かれた。コロナ収束後、砂糖消費は人流・経済活動の回復に伴い緩やかな回復を示してきたが、令和5砂糖年度は一転174.2万tと6000tの微減に転じた。引き続き好調なインバウンド需要を背景に、再び回復基調を取り戻すことができるのか。令和7年は精製糖業界にとって正念場の1年となりそうだ。

令和6砂糖年度第1四半期(令和6年10~12月)は順調な滑り出しを見せており、前年同期比2.8%増の47万2700tと当初見通しを上回った。

「10月単月では前年同月比8.5%増。8~9月は、地震や台風の影響でお盆休みの時期に人出が減少。値下げ期待による買い控えもあり砂糖消費が伸びなかったが、その反動増を10月で取り込んだ」(農林水産省地域作物課)。

11月に入っても単月で1.7%増と好調を持続した。年末年始の大型連休を控え、帰省や旅行などのお土産需要に向けた仕込み生産もあり出荷が伸びたようだ。加えて「11月初旬ごろまで気温が高く、清涼飲料向けの液糖が好調だった」と見られる。

第1四半期は年間で砂糖の最大需要期に当たる。実績上振れにより年度トータルの消費見通しの上積みも期待されるところだが、「(砂糖需要に関して)プラス要因・マイナス要因があり、過度に楽観的に期待するのは避けるべき」との慎重な姿勢を崩していない。

インバウンド需要は引き続き好調で、菓子や飲料など業務用の動きは期待が大きい半面、食品値上げを背景とした消費者の節約志向はマイナス要因だ。帝国データバンクの調査でも、今年1月から4月までで約6000品目(前年比6割増ペース)の食品値上げを見通しており、買い控え傾向は今後も続く可能性がある。

一方、精糖価格は一昨年10月の価格改定が浸透。ここ1年間の市中卸値(日経新聞・東京・1㎏当たり)は上白糖で249~251円、グラニュー糖で252~254円の高値で“安定”している。

指定糖調整率の引き上げや粗糖売戻価格の引き上げなど不透明要因は残るが、今後さらなる値上げがなければ、業務用需要中心にプラス要因ともなり得る。

これらプラス・マイナスの複数要因の綱引きとなろうが、当面の焦点としては第2四半期(1~3月)の動向が注目される。現時点の見通し(前年同期比0.7%増)の上振れ具合によっては、「令和6砂糖年度・175万t」の上方修正も見えてくる。業界を勇気づかせる展開に期待したい。

(1月22日付本紙に「新春砂糖特集」)