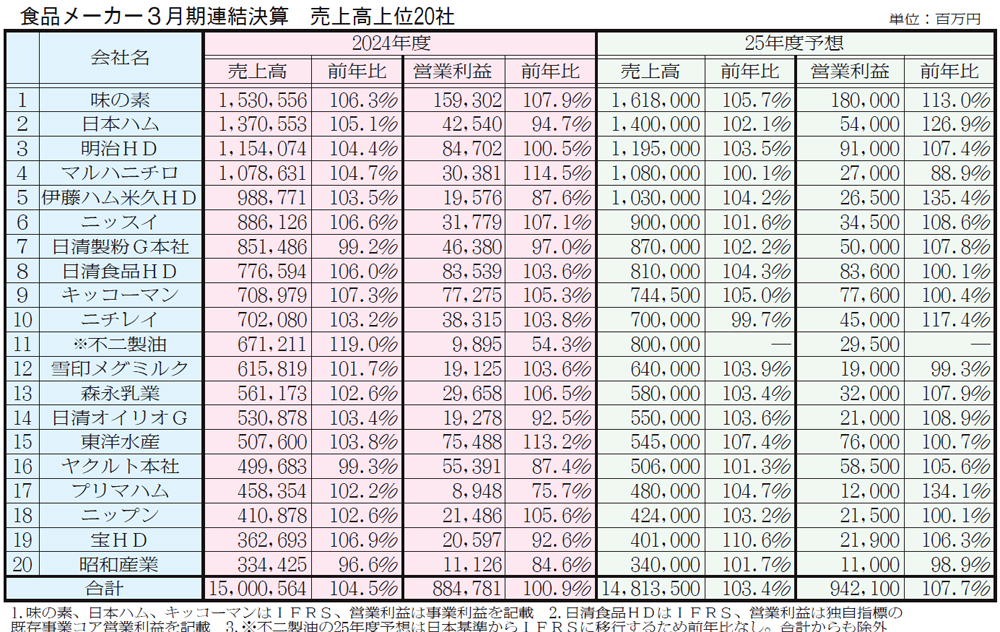

大手食品メーカー(上場企業)の2025年3月通期の決算が出揃った。20社合計の営業利益は0.9%増とかろうじて前年を上回ったものの、一連のコスト上昇や海外相場の変動などが足かせとなり、減益が9社(24年3月期4社)に増えた。今期も厳しいコスト環境が予想され、米国トランプ政権の関税政策が海外原材料や各国景気に与える影響を懸念する声も少なくない。

トップの味の素社は売上高、事業利益ともに新記録を更新。主力の調味料・食品セグメントは増収増益。ヘルスケア等セグメントは電子材料等の寄与で3割増益(74億円増)と拡大、冷凍食品は国内が原材料高で苦戦。

日本ハムは増収減益。食肉事業の販売価格上昇や豪州牛肉の生産拡大で増収だったが、国産鶏肉生産部門の収益性悪化や輸入食肉の販売苦戦、フード販売の価格転嫁の遅れが利益を押し下げた。

明治ホールディングスは売上の約8割を占める食品セグメントが2.8%増収、0.5%増益。原材料コストの大幅上昇を価格改定等でカバー。

製粉大手は輸入小麦の政府売渡価格が2期連続で引き下げられたことから業務用小麦粉の価格改定を実施、出荷数量は堅調ながら減収要因となった。日清製粉グループ本社は製粉事業、食品事業が伸び悩んだ一方、中食・総菜事業は増収増益。ニップンは食品事業が冷凍食品を中心に好調で二ケタ増益と続伸した。

水産・冷食大手は3社とも売上高、営業利益が過去最高。マルハニチロは食材流通セグメントと加工食品セグメントが好成績。ニッスイは食品事業が増収増益で牽引し、ファインケミカル事業と物流事業も利益が好転。ニチレイは冷凍食品を中心とした加工食品事業が7%増収、8%増益で牽引、第4四半期に発生した一過性のマイナス影響を吸収した。

即席麺大手の日清食品ホールディングスは売上収益、既存事業コア営業利益が最高を更新。国内の即席麺や菓子・飲料が牽引役となった。東洋水産は即席麺トップシェアの北中米で環境変化がありながらも二ケタ増益。

キッコーマンは主力の海外が続伸。売上収益が8.5%増で構成比8割弱、事業利益が7.3%増で同約9割となった。

不二製油は大幅な減益だが、カカオ豆の調達価格上昇および関連費用の増加で採算が悪化。日清オイリオグループは、価格改定が当初想定より遅れ、オリーブオイルの原価上昇も減益要因。

25年度予想は20社合計で3.4%増収、7.7%増益。引き続き厳しいコスト環境が予想され、先行き不透明ながら米国トランプ政権による関税政策の影響を懸念する声も聞こえる。事業ポートフォリオの最適化や地政学リスクへの対応が一段と重要性を増しそうだ。